官方网站当日成交7418.35万元-kaiy")

界面新闻记者|杨志锦开云体育(中国)官方网站

政府债净融资首度步入“10万亿+”时期。

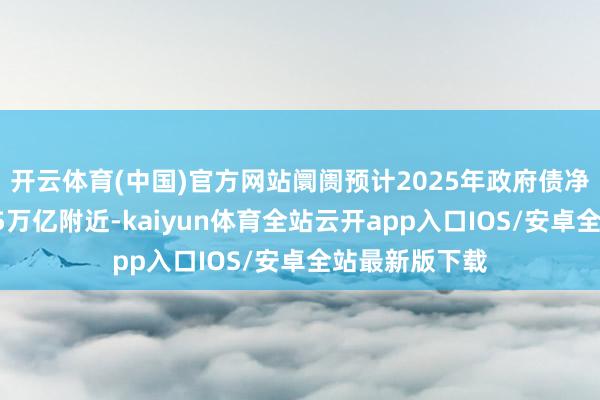

把柄Wind统计涌现,2024年政府债(国债+地点债)净融资额为11.3万亿,创下历史新高。

计议到住户、企业有用需求不及,改日一段时天职政府部门仍将是加杠杆的主力,政府债净融资界限还将增多。在中央经济职责会议定调“要践诺愈加积极的财政策略”后,阛阓预计2025年政府债净融资或达到15万亿附近,比拟2024年增长约4万亿。

这是一个十分可不雅的界限,该界限预计十分于2025年GDP的11%,政府债将对经济增长泄露越来越伏击的作用,同期对金融阛阓的影响也愈加弘远:2024年末政府债组成璧还券阛阓的“半壁山河”,增量一度突出七成。

预测2025年,政府债约略率前置刊行,“早刊行、早使用、早见效”的同期为后续尽头国债刊行及疏漏外部不细目性留出空间。此外,央行国债净买入界限也将增多,以熨平政府债刊行引起的流动性波动。永恒来看,国债刊行增多将普及国债阛阓的深度,为央行国债生意过火财富欠债表重构提供基础。

国债结存名额再度周转

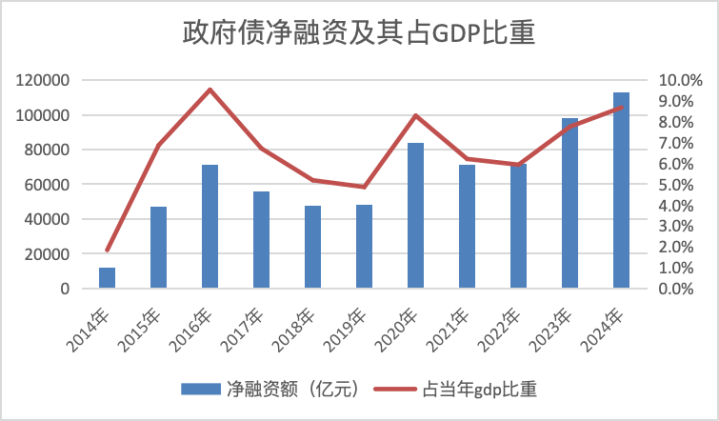

在2024年11.3万亿政府债净融资中,国债净融资4.5万亿相通创出历史新高。其中尽头国债净融资1万亿,正常国债净融资3.5万亿,后者高于中央财政赤字,主要周转了部分国债名额,以完周全年预算标的。

从2006年起,中国参照海外通行作念法,选拔余额经管步地经管国债刊行。在余额经管步地下,只好国债余额低于上限,国债净融资界限不错把柄经济场合等相机而定,既不错低于中央赤字,也不错高于中央赤字。

从本质看,年度正常国债净融资大多低于中央财政赤字,这为必要时中央财政发力预留了空间。举例2013年、2020年、2022年稳增长压力较大或预算支拨标的难以已毕时,正常国债净融资额度就突出中央预算赤字。

财政部数据涌现,限制2023年末国债名额30.86万亿,余额为30万亿,结存名额0.86万亿。财政部讲明称,2023年国债余额低于名额,主如果按照国债余额经管端正,把柄库款和阛阓变化情况等,相宜调减了国债刊行界限,以镌汰国债筹资资本。

昨年11月8日,财政部部长蓝佛何在新闻发布会上默示:“咱们有实足的策略器具和资源,能够保险本年世界财政出入已毕均衡,重心支拨力度不减。”把柄蓝佛安的先容,地点举措主如果周转政府存量财富、动用预算沉稳退换基金等,中央举措主如果关联中央单元上缴一部分专项收益。

当今看,除了上缴专项收益外,中央还通过周转结存国债名额完成预算支拨标的。数据涌现,2024年正常国债净融资突出中央预算赤字约1500亿。除此以外,地点也周转了4000亿地点政府债务结存名额,用于补充地点政府详尽财力。

Wind数据涌现,2024年地点债净融资6.8万亿,也创出历史新高,比拟2023年增长1.2万亿,主要由置换债鼓励。蓝佛何在发布会上默示,增多6万亿元地点政府债务名额置换存量隐性债务,2024-2026年每年两万亿支合手地点用于置换万般隐性债务。经由昨年11月、12月的采集刊行后,2024年预定的两万亿置换债一经发完。

改日国债净融资或超地点债

中国政府债包括国债、地点债两类,前者分为正常国债、尽头国债,后者分为地点一般债、地点专项债,其中正常国债、地点一般债纳入一般环球预算经管,共同组成财政赤字;而尽头国债、地点专项债纳入政府性基金预算经管,不受赤字抑遏。

Wind数据涌现,地点债净融资由2014年的0.3万亿增长至2024年的6.8万亿,而同期国债净融资由0.9万亿增长至4.5万亿。从存量余额来看,地点债余额在2017年突出国债,限制2024年末地点债余额44万亿,是国债余额的1.6倍。

换言之,当年10年政府部门加杠杆的主体是地点政府。究其原因,尽头国债仅仅偶尔刊行,而地点专项债不计入赤字成为加杠杆的主要器具,其刊行界限快速增长;由于赤字率恒久保合手在3%过火以下,正常国债增量有限。

在经济下行压力较大的年份,为了使赤字率不突破3%,监管部门创设了诸多类财政策略器具,比如2015年-2018年创设了1.8万亿专项建造基金、2022年创设策略性开垦性金融器具、2022年中央银行等上缴1.8万亿结存利润等。

问题也随之而来,在10年加杠杆后,地点政府的债务压力越来越大。在现时住户、企业有用需求不及的配景下,政府部门仍有必要加杠杆,学界建议加杠杆的主体要篡改到中央政府。但中央政府要加更多杠杆,意味着中央要增多国债刊行额度,也就意味着赤字率要突破3%。在政府债存量越来越高的配景下,60%的欠债率抑遏也要突破。

“赤字率不突出3%、欠债率不突出60%”两个标的均引自于1993年奏效的欧盟《马斯特里赫特左券》,1999年两个标的首度被中国预算阐明援用,成为中国官方算计财政债务是否健康的中枢标的。

财政部部长蓝佛安10月8日在发布会上默示,从海外比较看,我国政府欠债率显赫低于主要经济体和新兴阛阓国度,把柄海外货币基金组织统计数据,2023年末G20国度平均政府欠债率118.2%,我国政府欠债率为67.5%。即便如斯,蓝佛安还默示,中央财政还有较大的举债空间和赤字普及空间。

这意味着中国将突破上述两个抑遏标的。“3%和60%的说法被学界引进来以后扭曲了,把它当成了一个风险告戒线。”中国财政科学院原院长刘尚希12月11日在第17届中国城市建造投融资论坛上默示,“从列国本质看,赤字是常态,在出入抗击衡酿成一种新常态以后,新的范式便是财政可合手续,只好政府债利息率要低于经济增长率就没问题。”

在突破两个抑遏后,中国将更多通过中央政府加杠杆的步地稳经济,预计改日国债净融资界限可能突出地点政府债,政府债净融资将合手续突出10万亿,政府债对经济增长、金融阛阓的影响越来越大。

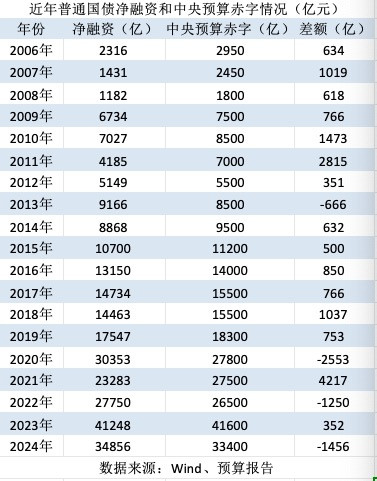

一方面,政府债净融资占新增信贷的比重越来越高。界面新闻记者把柄联所有据狡计涌现,2014年政府债净融资占新增信贷(社融口径)的比例为12.1%,但2024年已增长至66.4%。由于有用需求不及,2024年新增信贷界限生分地同比少增,导致前述占比在2024年出现跳升。计议到政府债净融资还会大界限增多而信贷增长乏力,改日政府债净融资可能突出社融,成为援助经济增长的中枢力量。

另一方面,政府债在债券阛阓的占比也越来越高。Wind数据涌现,限制2024年末政府债余额81.6万亿,占万般债券余额的46.4%,比拟2014年末增长16.6个百分点。再加上准政府债券(策略性金融债、政府支合手机构债)及城投债,中国债券阛阓的政府信用颜色愈发浓厚。

从增量上看,近三年政府债净融资占比万般债券净融资的六成附近,对银行间资金面、债市走势的影响加大。“2022年以来债券阛阓简直便是政府信用抒发不雅点的地点,搞剖析利率债(主要指国债、地点债)供给就搞剖析了所有债市供给的压力。”某基金公司固收商酌员默示,“之前接纳策略性金融器具等软财政加量,对债市压力没这样大,但当今接纳了刊行政府债券的时候,债市压力加大。”

2025年刊行或前置

昨年召开的中央经济职责会议提议,要践诺愈加积极的财政策略。此前对于财政策略的基调有适度从紧、矜重、积极三种,“愈加积极”是一种全新的策略基调,是在适度从紧、矜重、积极以外的第四种基调。

在这一定调下,阛阓巨额预计2025年财政“组合拳”界限将比2024年大幅增多。其中赤字率将普及至4%附近,比拟2024年增长1个百分点,对应赤字界限约5.5万亿附近,比拟2024年增多1.5万亿附近;专项债界限预计4.5万亿附近,比拟2024年增长约0.6万亿;尽头国债预计3万亿附近,其中2万亿属于超恒久尽头国债,1万亿用于注资六大行。

加总来看,2025年政府债额度将比2024年突出4万亿附近,若何消化15万亿附近的政府债成为阛阓暖和的焦点。2025年政府债额度将在3月份的世界“两会”上审议通过,为了散布“两会”后的刊行压力,部分政府债将在此前刊行且界限可能不小。

比如地点置换债额度已下达且置换的对象已明确,具备靠前刊行的基础;按照授权,地点一般债和地点专项债部分额度可提前下达,再疏导专项债审批权下放,地点专项债也有望靠前刊行。限制2024年末,世界11个省份裸露的刊行狡计涌现,2025年一季度狡计刊行地点债5409亿。

国债方面,一季度正常国债净融资界限较低(有的年份净融资为负值),刊行主要采集不才半年,但近两年靠前刊行较为显著。昨年2月1日,财政部国库司司长李先忠在国新办发布会上默示:“对于政府债券的刊行安排,咱们将在世界东说念主大审查批准的国债余额名额内,拟靠前安排刊行,为保险必要的支拨强度提供援助。”

Wind数据涌现,2023年、2024年一季度国债净融资别离为3000亿、4824亿,别离为历史同期第二高、第一高。这两年国债的靠前刊行径下半年尤其四季度增发国债、特等再融资债、置换债留出了空间。

2023年10月时任财政部副部长朱忠明在国新办发布会上默示:“为加速预算支拨的程度,促进经济归附性增长,前期财政部在制定下半年国债刊行狡计时作念了联系狡计,将原定年度国债的刊行靠前安排,是以客不雅上也为后续增发国债留出了空间。”预测看,2025年国债靠前发即将为后续尽头国债的刊行留出空间,同期也将为疏漏外部不细目性增发政府债留足空间。

“政府债这种水平的彭胀,毫无疑问相等需要央行合作,降准、买断式逆回购、购买国债、逆回购等时候均需要给足量,债市很难在这种环境下像之前一样完满不看央行的气派。”前述基金公司固收商酌员默示。

其中,国债生意是新的货币策略器具,央行从昨年8月早先国债生意操作,全年净买入界限达1万亿。现时的进款基数下,降准0.5个百分点开释1万亿恒久流动,净买入1万亿国债十分于降准0.5个百分点。央行货币策略司司长此前邹澜称,2025年要增多国债生意操作。如2025年国债净买入界限扩大到3万亿,则十分于降准1.5个百分点。

中央财办关联阐扬同道在解读中央经济职责会议时默示开云体育(中国)官方网站,践诺适度宽松的货币策略,将有用镌汰地点政府债务利率。阛阓预计,“适度宽松”的基调下,2025年降准降息依然可期,较低的利率水平有助于镌汰政府债付息压力。财政部数据涌现,2024年1-11月债务付息支拨为1.17万亿,占世界一般环球预算的比重为4.7%。