最近,和一位作念人人钞票建设的一又友聊天,他给谭主讲了个很有好奇的辗转。

他说,畴前十年,对一些国际投资者而言,当人人商场风雨晃动时,把钱投向好意思国,那儿是隐迹所。

这背后,是一种被商场考证过的理念——“好意思国例外论”。好奇是,非论寰宇怎么震动,好意思国商场总能快速消化冲击,甚而独善其身。

然而本年,这个规则似乎失灵了。

他有些困惑地问我:“你说,有莫得可能,当今最大的风波,就来自隐迹所自己?”

聊完且归,我翻看了国际货币基金组织最新的《人人金融贯通禀报》,又找来一些数据,越来越认为,一又友的困惑,可能正波及到一些深切的变化。

谭主也思借此共享几个不雅察。

不雅察一:本钱商场“好意思国例外论”正在领会

畴前,好意思国商场就像一个渊博的磁铁,当生意摩擦的硝烟腾飞时,投资者本能地认为,资金躲进好意思国最安全。但本年,情况倒置了。

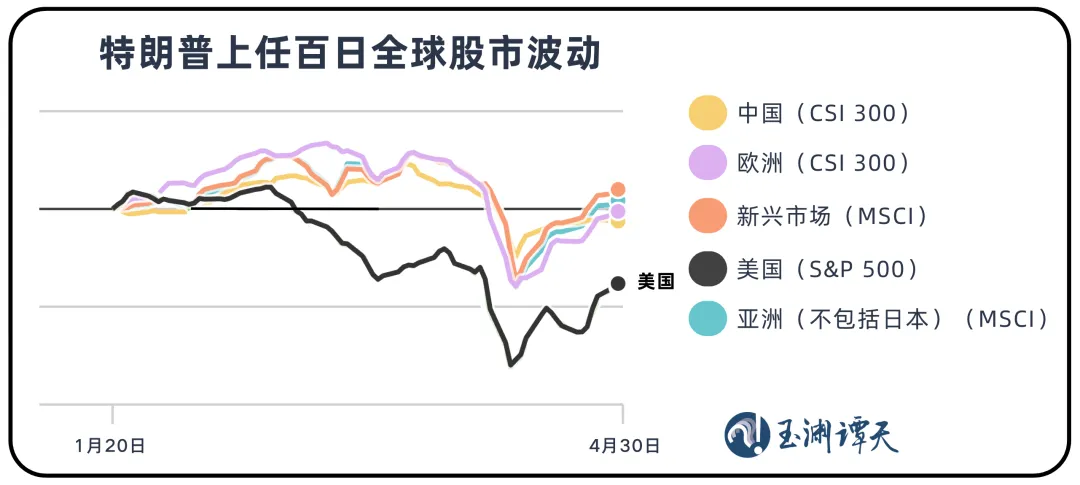

这是好意思国总统特朗普上任百日的人人股市波动情况。原来保执涨幅的好意思国股市,却在一次又一次的关税按捺中不断下落。

以标普500指数为代表,特朗普上任头三个月,下落逾越14%,大幅跑输人人大部分商场。

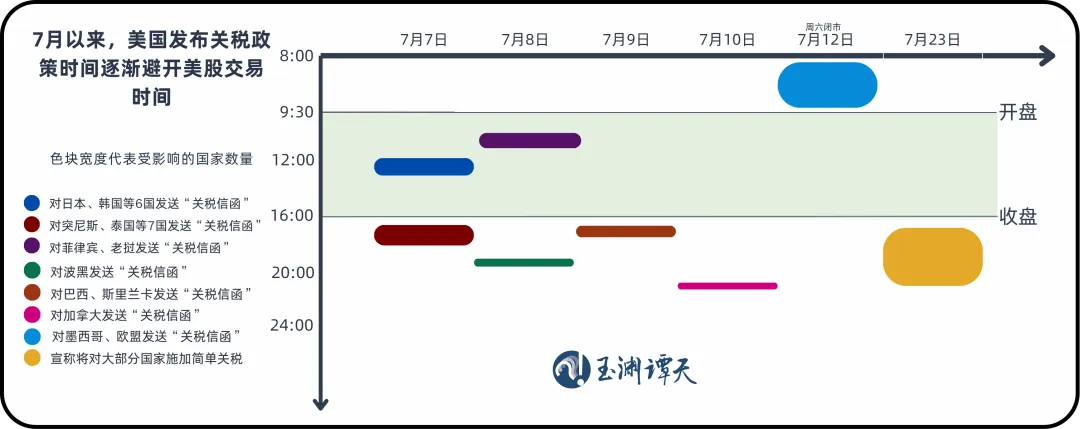

不异的情况也在本年7月出现。

7月初,好意思国文告要对日韩等国加征高达40%的关税。音信一出,奇怪的一幕发生了。亚洲和欧洲商场反应鄙俚,甚而普遍高潮,日韩股市今日分离高潮了0.26%和1.81%。

反而是好意思股我方,应声下落。三大指数全线收跌,谈琼斯指数领跌。

什么好奇?

这意味着,商场认为,好意思国挥出的关税大棒,砸伤我方的可能性,比砸伤别东谈主更大。当一国对多国发起生意战,冲击是会积累的,最终副作用于自身。

这种变化背后是一种趋势:列国商场对特朗普政策的敏锐度不断下降,唯有好意思国脉土商场反应最为平直。

不祥也恰是因为关税政策对好意思国自身的冲击要更大,好意思国政府在前两日公布关税信函之后,后头再发布关税干系政策时,齐刻意躲避了好意思股的来回时间段。

就在当地时间7月23日,好意思国政府再次掀翻新一轮的关税按捺,文告行将对寰宇其他大部分国度征收15%至50%的浅薄关税。当时好意思股也已闭市。

中国社科院世经政所的杨子荣跟谭主共享,好意思国对列国加征关税,是一国对多国,具有积累效应,对好意思国自身的冲击是最大的。何况,好意思国苍黄翻覆的作风也在加快这种商场预期的造成。

不雅察二:好意思国也曾最贯通的股指,波动最大

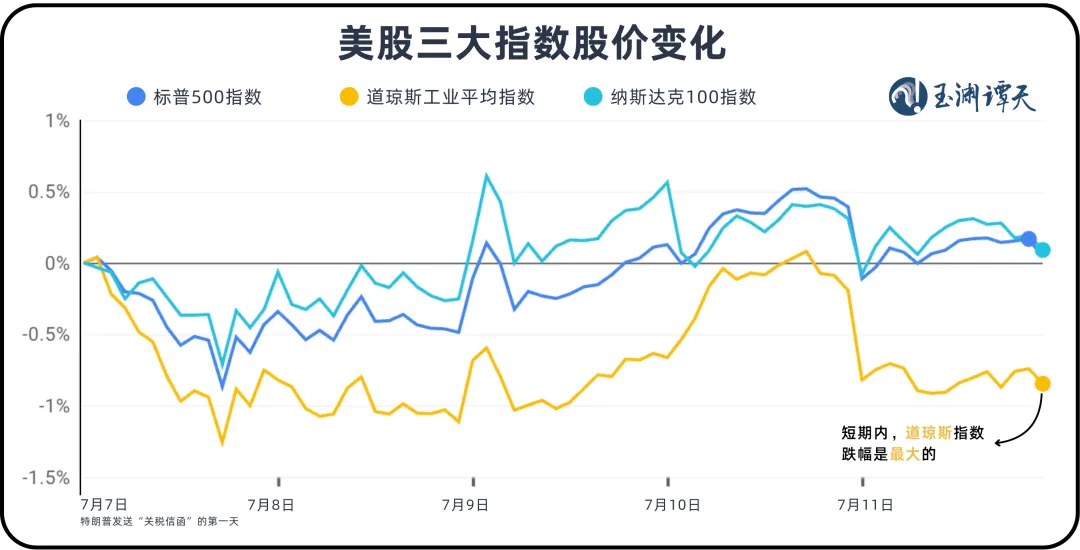

在好意思国金融商场中,三大颇具代表性的股指——标普500指数、谈琼斯工业平均指数、纳斯达克100指数,齐有不同的波动性。

本年,出现了一个较为彰着的不同。7月,好意思国发送多轮“关税信函”以来,谈琼斯指数成了跌幅最大的股指。

但在畴前,它一直被认为是三大股指中波动性最小、变化最贯通的。

把时间拉长,从本年年头来看,谈琼斯指数在好意思国三大股指中排行最高,而现今,排行最低。

为什么会发生这种变化?

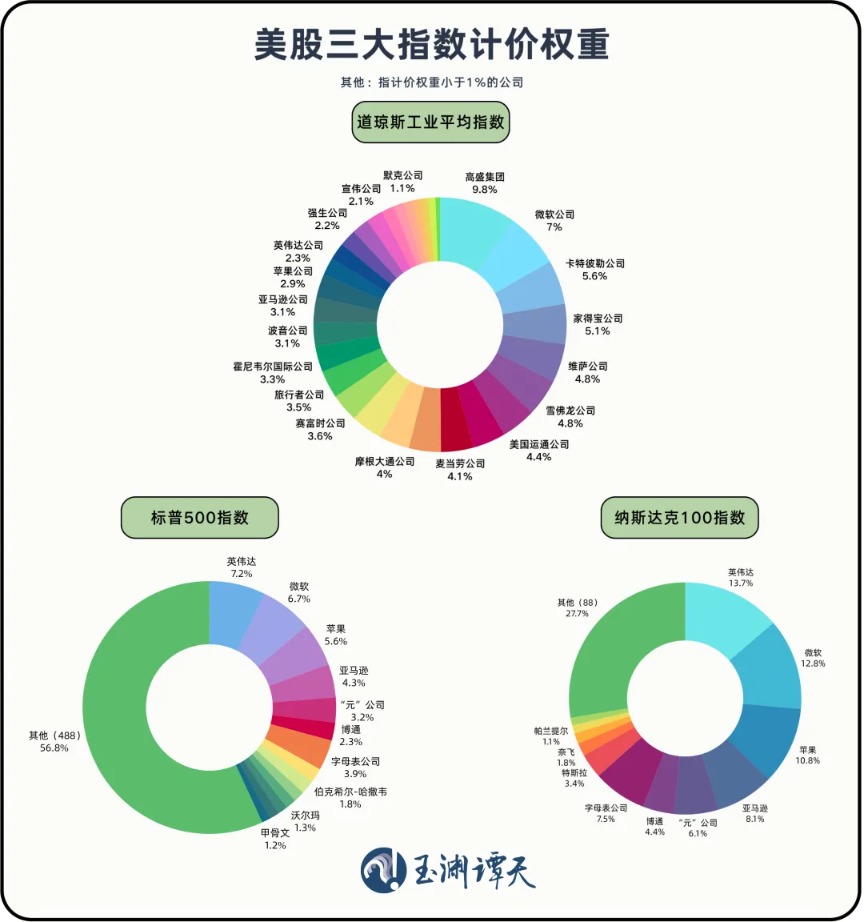

一个原因是,谈琼斯指数涵盖的是30家以工业、花费、金融为主的好意思国企业,制造业企业的数目占比最大。

而在人人生意摩擦当中,最承压的,恰是好意思股的制造和花费板块。阐述耶鲁大学预算实验室的数据,当下好意思国推行平均关税税率为16.6%。但到8月1日,这一数字将升至20.2%。

干系看望数据炫夸,在好意思国的制造业和处行状范围中,逾越40%的依赖入口的企业已禀报利润下滑。生意壁垒带来的成本压力正在平缓显当今企业财报中。

还有一个事实是,谈琼斯要素股天然基本齐是好意思国脉土企业,但它们的供应链和商场却是高度人人化的。企业自己的发展离不建国际生意。

可当今,好意思国政府正在用关税政策躬行“割断”这份干系,让畴前最“贯通”的指数,也变得不贯通了。

不雅察三:好意思股越来越像是“人人化公司+少数科技股”的齐集体

今天的好意思股三大指数,有相称一部分的生意,其实不靠好意思国——标普500指数中的要素公司,举座国外营收占比约30%。

其中有两类公司尽头卓绝。

一类是总部在国外、但聘用在好意思国上市的企业,比如荷兰的光刻机巨头阿斯麦(ASML)就在纳斯达克挂牌,它对纳指的高潮孝顺不小。另一类是典型的好意思国跨国企业,但它们的利润很猛进度来自中国、欧洲和新兴商场。

换句话说,就算好意思国经济自己遇冷,这些公司仍可能靠国外商场撑住盈利。因此,商场对好意思股的韧性预期,其实好多时候建设在“人人化”的基础上。如今,好意思国政府却在拆解这个支撑它的人人化体系。

是以不少经济学家作出判断:今天的好意思国股市,反应的不总共是好意思国经济,而是人人化企业的盈利才略。当下的好意思国股市一经和好意思国普遍企业的现实情况相距越来越远,而好意思国对人人化的轻松也会背离好意思股的盈利逻辑。

还有一个原因是——三大指数对少数几家科技巨头的“依赖”很彰着。

标普500和纳斯达克给与“市值加权”,权重最大的是那几个科技巨头;而谈指用的是“股价加权”,高价股走强,也能拉动举座指数。

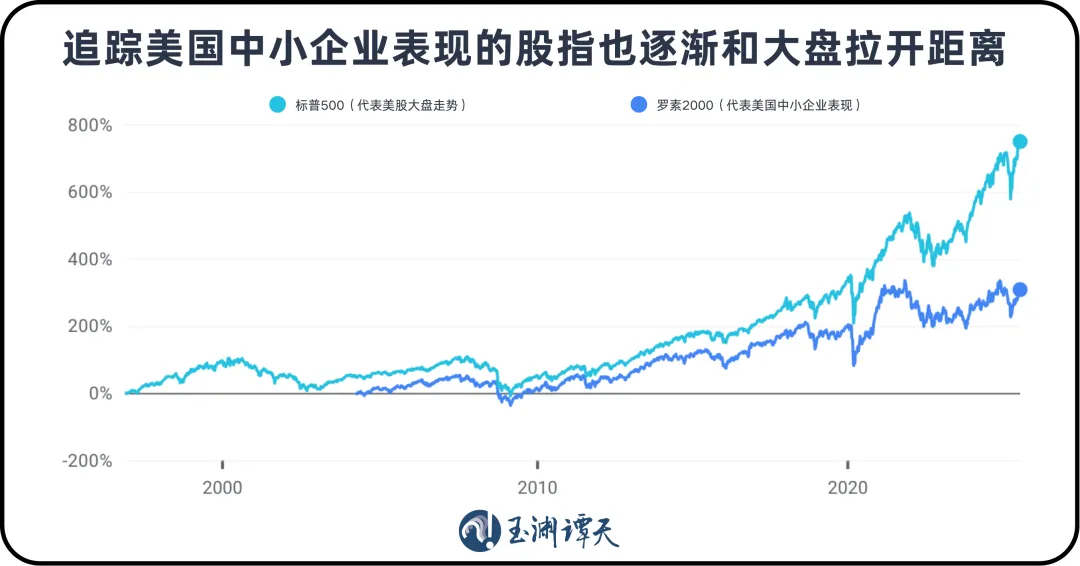

而对原土经济更敏锐的标普600小盘股指数,从年头到当今一直走弱,举座走势远不如大盘。

不异的情况也出当今罗素2000指数身上。

手脚跟踪好意思国中小企业线路的紧要风向标,罗素2000指数也渐渐和好意思股大盘拉开了距离。自好意思国新一届政贵府台至7月24日,罗素2000下落2.84%,与标普500指数之间收支逾越7个百分点。

要是好意思股三大指数已不成总共反应这些代表好意思国经济实感的主张,国际本钱是否还会收缩用它们的涨跌来作念钞票建设的抉择?

不雅察四:国际投资者无法收缩依靠好意思元汇率来得益了

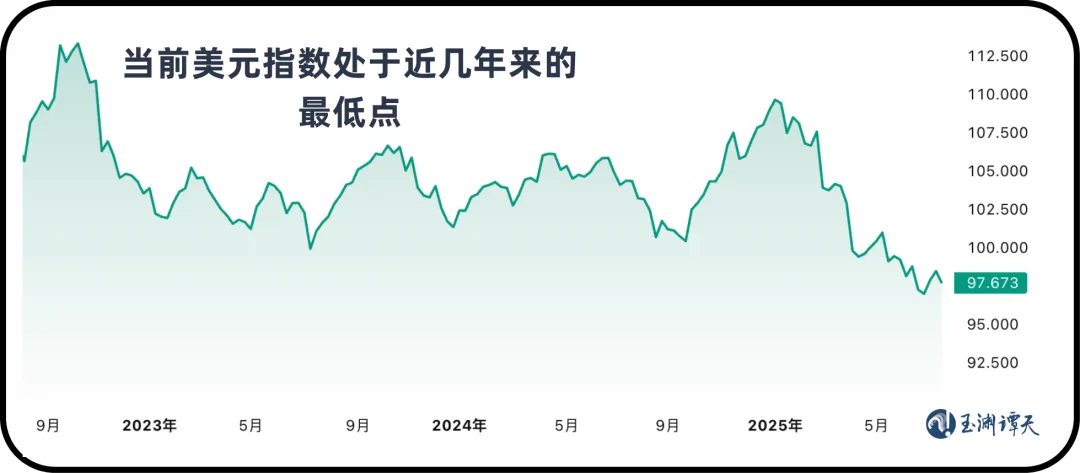

畴前,国际投资者投资好意思国,享受着一种“双重红利”。就算股票自己不怎么涨,但只须好意思元在增值,换回本国货币时,就能造谣赚一笔汇差。这确凿是一种“无风险套利”。但当今,这个旅途遭遇了些阻难。

白宫经济照应人委员会主席在“海湖庄园条约”中提到,好意思国现时的问题即是好意思元指数太高,必须设法让好意思元贬值,出口产物价钱才会更低、竞争力才会更强,制造业才召回流、好意思国经济才调靠出口得益。

制造业是否果然会回流暂且无论,但对国际投资者来说,这显着不是一个好音信。

本年以来,好意思元指数确乎不断走弱,一经跌至频年来的低点。而支撑其强势地位的财政、科技、股市这三个元素,也启动流露疲态。

一方面,好意思国的国际钞票收支情景也已逆转。2025年,好意思国的对外净欠债范围接近GDP的90%,创下历史新高。它对外投资的钞票已难再带来收入流入。

另一方面,从科技股来看,2025年第一季度好意思国科技本钱开支确乎孝顺了近一个百分点的GDP,但上一次出现这种情况是在2000年头互联网泡沫顶峰之前。

如今,七支股票一经造成了“三强两平两弱”的所在。到7月25日,英伟达、Meta、微软的股价年内已高潮20%,亚马逊和Alphabet(谷歌母公司)稍有涨幅,但特斯拉、苹果已分离下落了17%到12%不等。

天然好意思元畴前十年执续走强,但除了前十大股票外,标普500的畴昔盈利算计已流畅三年莫得增长。

于是,咱们看到,国际本钱启动偷偷转向。本年第二季度,好意思国始终债券基金已流出近110亿好意思元,创下自2020年以来的最大撤资潮。仅本年5月,欧元区逾越一年期的债务就诱导了970亿欧元的净流入,是自2014年以来单月最高水平。花旗银行分析暗意,这很可能是投资者撤回好意思元钞票的线路。

除了数据的趋势性变化,当下越来越多的投资司理也启动公开暗意,因好意思国关税政策决定退换钞票建设框架,减少好意思国钞票,加多其他国际钞票的比重。

回头看,曾被商场敬佩不疑的几个成见,好意思元钞票最值得相信、好意思国商场是人人本钱的隐迹所,如今齐履历着现实的重新磨真金不怕火。

它们齐在被肃清种力量侵蚀。这种力量,不是来自外部的敌东谈主,而是来自里面的“政策”。

当旧的共鸣被破碎,新的章程尚未建设,通盘这个词寰宇齐投入了一个充满不细目性的“领略空档期”。

对咱们每个东谈主来说云开体育,这不祥不是一件赖事。因为它教导咱们,不要再用畴前的舆图,来寻找畴昔的谈路。